Когда наступает страховой случай

Страховым случаем называют автомобильную аварию, при которой водитель нанес урон своему и/или чужому авто, грузу, здоровью, жизни человека.

Страховой случай – это:

| По ОСАГО | По каско |

| Вред, нанесенный владельцем полиса другим автомобилям, людям во время управления машиной | Вред, нанесенный вашему авто и здоровью/жизни результате ДТП, угона, стихийного бедствия (зависит от опций) |

Если ваша вина доказана и у вас есть только ОСАГО, то чужой ремонт оплатит ваша страховая, а свой – вы сами. Бывает и так, что у виновного в ДТП нет ОСАГО, тогда компенсацию придется требовать через суд. Также обращение в суд потребуется, если убыток от аварии превышает 400 тысяч рублей.

Рассмотрим примеры.

- Петр выезжал задним ходом с парковки и не увидел авто, которое ехало по своей полосе – произошла авария. Петр обязан сообщить в свою страховую о случившемся, отправить документы. Потерпевший информирует свою компанию, ему выплатят компенсацию на ремонт.

- На трассе при движении во время поворота налево в машину Марии врезался автомобиль Сергея, который начал совершать обгон. Определить виновника ДТП в таком случае сложно, если нет камер или видеорегистраторов, такие случаи рассматривает суд. Если признана обоюдная вина водителей, они будут возмещать урон друг другу соразмерно степени вины каждого.

- При перестроении Инна задела чужую машину, но у нее нет «автогражданки». Потерпевший обращается в суд, Инна оплачивает ремонт автомобиля за свой счет, а также штрафы за нарушение ПДД и управление авто без полиса обязательного страхования.

Вам не придется затягивать с покупкой машины, если вы возьмете автокредит в Совкомбанке. С его помощью можно купить новое или подержанное авто. Выберите подходящую программу и рассчитайте ежемесячный платеж прямо сейчас!

Куда обращаться по ОСАГО

Страховые компании разработали порядок обращения за компенсацией: потерпевшая сторона подает документы на оплату урона своему страховщику, и тот связывается со страховщиком виновника аварии. Эта процедура называется прямым возмещением ущерба.

По закону прямое возмещение возможно, если участники аварии застраховали гражданскую ответственность, пострадали только транспортные средства.

План действий:

- после оформления аварии по европротоколу или вызова сотрудника ГИБДД вы собираете все документы и несете их своему страховщику;

- компания принимает документы, выдает подписанное свидетельство с описью принятых бумаг.

Сколько времени отводится на обращение

На обращение к страховщику отводится всего 5 дней. Если аварию оформили по европротоколу (виновник выявлен, разногласий нет, сумма убытков не превышает 100 тысяч рублей или до 400 тысяч при соблюдении дополнительных условий), водители заполняют два экземпляра извещения, отправляют их каждый своему агенту. Далее компания виновника рассматривает заявку, проводит дополнительный осмотр авто (при необходимости), определяет размер компенсации или оплачивает ремонт пострадавшего транспортного средства.

Порядок обращения и подачи заявления

Рассмотрим подробнее правила обращения к страхователю.

После ДТП оформите документы по европротоколу или вызовите инспектора ГИБДД.

Действия при европротоколе:

- как можно тщательнее зафиксируйте аварию, повреждения обоих авто со всех ракурсов, их расположение;

- на всякий случай попросите телефон у свидетелей происшествия;

- после того, как схема составлена, видео сняты, авто можно убрать с дороги;

- заполните и подпишите европротокол;

- сообщите страховому агенту;

- отправьте европротокол/извещение, справку из ГИБДД лично или по электронной почте;

- дождитесь уведомления о получении.

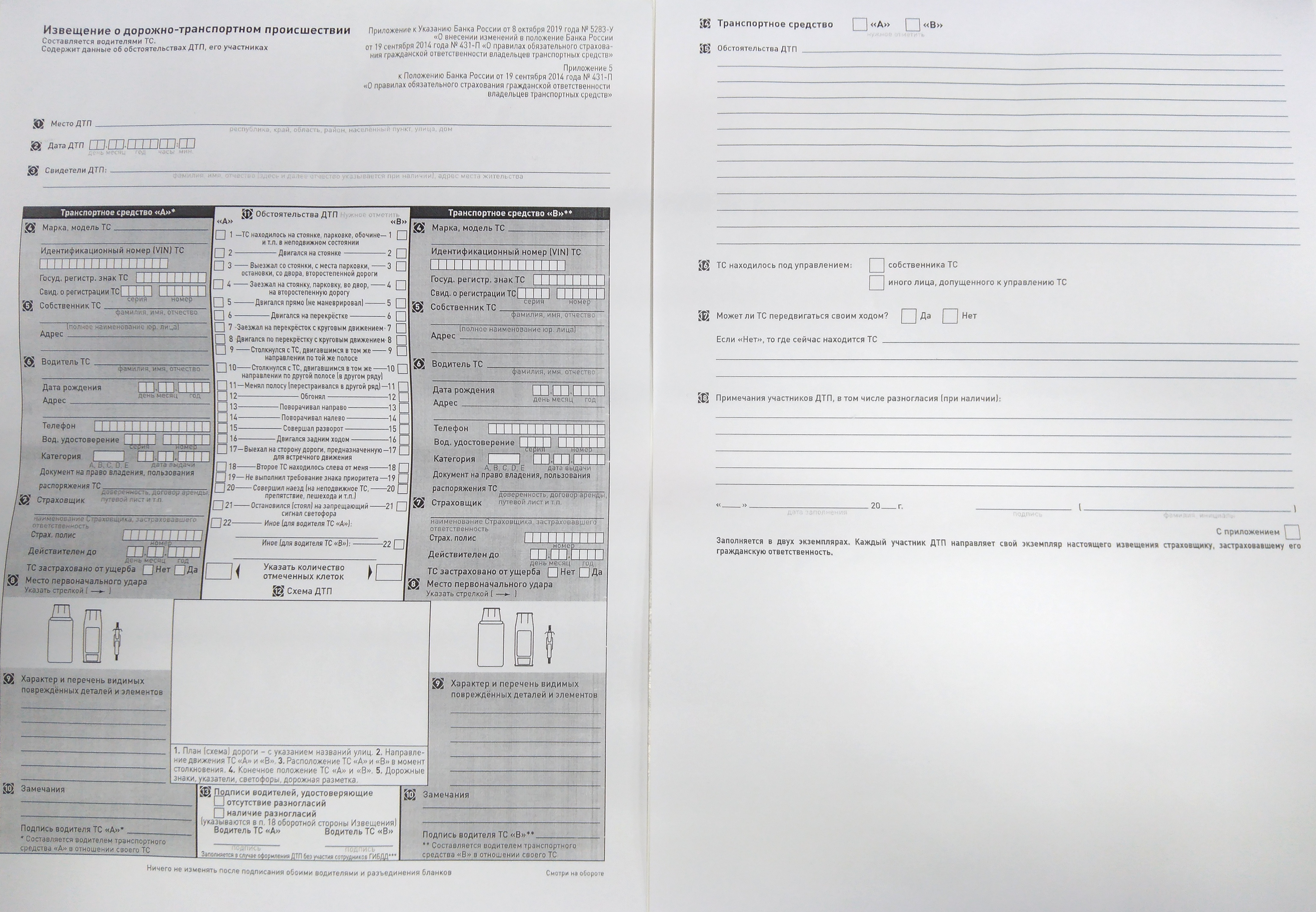

Заполнить европротокол просто: в нем есть инструкции, вписать информацию нужно с обеих сторон бланка. Если есть протокол, то справка из ГИБДД не нужна.

В комплекте с полисом ОСАГО идет бланк извещения о происшествии с участием машины, в извещении отражаются обстоятельства аварии. Заполняют от руки обе стороны бланка, затем отправляют страховщику.

Действия при вызове ГИБДД:

- не трогайте авто после остановки, не меняйте расположение предметов;

- выставите аварийный треугольник, включите сигнал аварийной остановки;

- вызовите инспектора ГИБДД;

- на всякий случай зафиксируйте обстоятельства аварии на телефон;

- найдите свидетелей, запишите их имена, телефоны;

- составьте схему происшествия (самостоятельно, с помощью инспектора);

- после этого можно убирать авто с дороги.

- Вы виновник? Обратитесь в свою страховую.

- Вы потерпевший? Обратитесь в свою страховую.

После обращения вам придет уведомление о получении отправленных бумаг, их опись, предупреждение о том, что нельзя делать ремонт до того, как компания примет решение о компенсации.

Список необходимых документов

Пакет документов для страховой компании включает извещение о ДТП (можно заполнить у страховщика), заявление о возмещении урона (подписывается в компании, предоставившей ОСАГО виновнику), а также справку о происшествии из автоинспекции с данными об аварии. Справка должна отражать информацию о:

- месте аварии,

- времени,

- участниках,

- повреждениях авто,

- нарушении правил дорожного движения,

- направлении на медосвидетельствование,

- страховых всех участников,

- номерах полисов.

Для того чтобы оформить возмещение за порчу имущества – другие машины, их грузы, ограждения, бордюры, рекламные щиты и др., нужно также обратиться в компанию, предоставившую ОСАГО. Также к ущербу имуществу относится ДТП с участием домашних животных.

Бумаги дополняют правом собственности на машину, заключением экспертизы и чеком о ее уплате, подтверждением факта эвакуации (опционально), подтверждением расходов на стоянку или охрану, возникших в результате аварии. Последние три нужны, если потерпевший требует компенсации дополнительных расходов.

Если в результате аварии есть пострадавшие – получившие ушибы, порезы, переломы, в том числе требующие продолжительного лечения, – потребуются следующие документы:

- заключение врача из аккредитованного медицинского учреждения с диагнозом, описанием травм и повреждений, продолжительности больничного;

- справка об инвалидности (при наличии);

- информация о приезде скорой (если есть);

- право на выплату;

- российский паспорт или другое удостоверение личности;

- данные счета для перевода компенсации.

Иногда недобросовестные страховщики могут направить потерпевшему письмо о недостатке того или иного акта, хотя должны прислать письменный отказ или перечислить деньги. Потребуется дополнительное время на рассмотрение повторной заявки. Компании рассчитывают, что кто-то из претендентов на страховые выплаты откажется от волокиты и долгого ожидания.

Но правильно будет приехать в компанию лично, привезти копии бумаг, сфотографировать их, взять расписку с перечислением полученных бумаг, заверенную подписью и печатью. Если разбирательство предстоит сложное, а сумму вы ожидаете большую, то обратитесь за сопровождением к юристам.

Срок рассмотрения

По закону страховая должна рассмотреть обращение пострадавшего в дорожном происшествии и весь пакет за 30 дней с момента получения. После этого страховщик либо оплачивает ремонт / переводит деньги, либо отказывает в письменной форме, либо просит соискателя направить дополнительные документы, предоставить авто на экспертизу.

В каком случае в выплате откажут

Договор со страховщиком включает пункты, при которых компания отказывает выплачивать средства на ремонт машины или лечение потерпевшего. Прежде чем подписывать договор даже по очень выгодной цене, внимательно прочтите все параграфы.

Важно: не покупайте страховку у малоизвестных компаний по неправдоподобно низкой цене. В нужный момент полис может оказаться недействительным. Всегда проверяйте подлинность на сайте РСА.

Почему страховая отказывает потерпевшему:

- нарушены сроки подачи;

- застрахованным авто управлял водитель, не вписанный в страховку;

- ДТП произошло во время обучения, тест-драйва;

- машина участвовала в гонках/соревнованиях, повреждена в результате заведомо опасного вождения;

- урон нанесен в результате доказанных мошеннических действий;

- полис недействителен (истек срок действия, организация, предоставившая его, не существует);

- нет доказательств вины участников, никто не признает свою ответственность за происшествие;

- неверное оформление;

- владелец не предоставил ТС на экспертизу;

- нет прав у одного из водителей;

- виноватый в аварии был пьян или находился под воздействием наркотических веществ на момент происшествия.

Иногда компания задерживает перечисление средств на время, в других случаях отказ будет окончательным. Страховщик объясняет, на каком основании пришел отказ, как устранить ошибки в заявлении.

Если вы не согласны с решением компании, подавайте претензию директору учреждения. В претензии отметьте, что полис приобретен законно, срок действия не истек и компания обязана выплатить по нему компенсацию. Претензии рассматривают в срок до одной недели. Если реакции не последует, обращайтесь в суд.

Что, если у виновника аварии нет полиса ОСАГО

Закон запрещает использовать машину без полиса гражданской ответственности. Водитель, севший за руль без «автогражданки», будет оштрафован на 800 рублей. Если вы ездите без аварий, цена невысока, даже если вы 2-3 раза за год попадетесь на этом нарушении. Но если вы стали виновником ДТП, придется компенсировать ущерб из своего кармана: ремонт авто, лечение потерпевшего, если он оказался на больничном. Через суд пострадавший может добиться компенсации свыше 400 тысяч на ремонт, а также возмещение морального вреда.

Суд рассчитает размер компенсации без учета возраста авто – признанный виновным оплатит покупку деталей на замену по цене новых. Страховщики пользуются услугами партнеров – сервисов, поставщиков запчастей, стоимость ремонта для них обходится дешевле, чем ремонт в частном порядке.

Какие еще могут быть расходы у виновника дорожного столкновения без ОСАГО:

- оплата независимой экспертизы;

- стоимость услуг эвакуатора;

- присмотр за авто на стоянке;

- почтовые расходы;

- моральный вред (от 1000 рублей за моральный вред без телесных повреждений).

Повреждения на своей машине водитель оплачивает за счет комплексной страховки, а если вы купили машину без каско, то за счет собственных средств.

Получение компенсации по «автогражданке» при правильном оформлении запроса проходит по стандартной схеме. Если возникают разногласия по размеру компенсации, пострадавший может обратиться в суд.