Выгодные депозиты для хранения сбережений

Как только человек получает большую сумму, то задумывается о том, где хранить деньги. Вариантов множество, и далеко не все они выгодные. Можно снять наличку и припрятать ее в шкафу, открыть депозит, инвестировать в золото и т.д.

В этом нелегком деле желательно не только сохранить деньги, но и по возможности приумножить их, чтобы они пошли в работу и принесли еще больше прибыли.

Кроме того, наличие хотя бы небольших накоплений может выручить в трудной жизненной ситуации в случае непредвиденных трат или других форс-мажоров.

К тому же интерес к созданию подушек безопасности регулярно подогревают нестабильное состояние экономики, пандемия, изменения курсов валют, скачки цен на всевозможные товары и услуги.

Ответить на вопрос о том, где выгоднее и надежнее хранить деньги, не так просто. Поэтому разберем несколько распространенных вариантов и сравним их.

Проведем эксперимент: у Леши, Жени и Оксаны есть по 200 тысяч рублей, которые они получили в прошлом году.

Оксана не доверяет банкам и думает, что ее все хотят обдурить, поэтому хранит деньги наличными дома, что называется, «под подушкой».

Женя – начинающий инвестор, предпочитает хранить деньги в акциях российских компаний. Именно туда свои 200 тысяч он и вложил, распределив равномерно между двумя технологическими компаниями и двумя маркетплейсами.

Леша хоть и студент, но человек консервативный. Он любит надежность и не хочет иметь дело с рисками, поэтому положил деньги на вклад. Таким образом он надеется не только спасти сумму от инфляции, но и увеличить ее.

Что произойдет с их деньгами за год? Рассмотрим ниже.

Как открыть вклад для сохранения денег

Когда вы открываете вклад, то передаете банку свои средств на определенное время с целью сохранить и получить дополнительную прибыль.

На время открытия вклада банк может распоряжаться вашими деньгами — например, выдавать на них кредиты. За это он и платит проценты.

Совет от банка

Доверяйте свои деньги только самым надежным банкам с безупречной репутацией. Не ведитесь на огромные процентные ставки — обычно их предлагают мошенники, либо кредитные организации, которые вот-вот «схлопнутся».

В Совкомбанке вы можете открыть вклад под выгодный процент, не только сохранив свои деньги от инфляции, но и приумножив их.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка до 15,5% убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Вклад — идеальный инструмент хранения денег для людей, которые не хотят рисковать. К тому же в отличии от, например, ценных бумаг или криптовалют, вам не придется судорожно проверять котировки несколько раз в день. Это больше про пассивное «оставил и забыл», чем про постоянную работу с деньгами.

Еще при выборе банка для открытия вкладов важно ориентироваться на условия. По большей части стандартных программ вам придется оставить деньги на год. Все это время их нельзя трогать, иначе процент будет низким.

Существуют программы с возможностью снятия наличных или даже ежемесячными перечислениями, но они, как правило, не такие выгодные и предлагают меньшие ставки.

Можно ли хранить деньги на кредитной карте

Кредитные карты клиенты банков чаще всего используют как «запасную к кошельку» в случае непредвиденных ситуаций. Например, задержали зарплату, а надо прожить еще две недели. Либо для совершения крупных покупок в кредит с последующим возвращением средств банку.

На кредитке можно держать не только деньги банка, но и собственные. Если вы собрались хранить кровно заработанные на кредитной карте, то советуем предварительно отключить любые платные услуги. Среди них могут быть различные подписки, овердрафт и т.д.

Однако для подобных целей чаще обращаются к обычным дебетовым картам с крупными лимитами и дополнительными бонусами на остаток средств.

Работает это почти как депозит — вы храните на карте определенную сумму, и банк начисляет каждый месяц проценты на остаток средств. Таким образом вы не только сохраняете деньги, но и получаете возможность их преумножить.

Воспользуйтесь Халвой от Совкомбанка. В отличие от стандартных кредитных карт, вам никогда не нужно будет переплачивать проценты. С Халвой можно совершать покупки в магазинах-партнерах в беспроцентную рассрочку, либо получать повышенный кешбэк. А доход на остаток средств сделает использование карты еще более выгодным.

Халва знает, как заставить цвести ваше «денежное дерево» в любых условиях: покупать в беспроцентную рассрочку товары более чем в 250 000 магазинов-партнеров на сумму до 500 000 рублей, получать кешбэк до 10% и приумножать сбережения в удобной онлайн-копилке до 10% годовых. Оформите карту и получите «золотой ключик» финансового благополучия!

Где хранить деньги дома

Иметь дома небольшую сумму наличными — идея неплохая. Подобная «финансовая подушка» всегда сможет выручить в непредвиденных ситуациях. Однако многие жители страны до сих предпочитают хранить дома все свои накопления.

А если хранить деньги на карте «Халва», то в конце месяца вы получите приятный процент на остаток.

В 21 веке этот вариант не работает — с каждым годом из-за инфляции деньги медленно сгорают, не принося их владельцу абсолютно никакой выгоды.

Почему не рекомендуется хранить деньги дома

В некоторых ситуациях вам может потребоваться определенная сумма наличных под рукой — например, если вы хотите совершить крупную сделку. Но во всех остальных случаях не советуем хранить накопления в домашних условиях. На это есть несколько причин.

Как мы уже писали выше — деньги не защищены от инфляции. С каждым годом покупательная способность ваших средств будет уменьшаться на определенный процент.

Например, за последние 10 лет в России средний ежегодный уровень инфляции составил 7,6%. Если бы мы положили «под подушку» миллион рублей в 2012 году, то за 10 лет количество денег не изменилось бы, но в 2022 на эту сумму можно купить уже намного меньше.

Не стоит забывать, что ваши деньги могут банально выкрасть из дома, даже если они находятся в сейфе под замком.

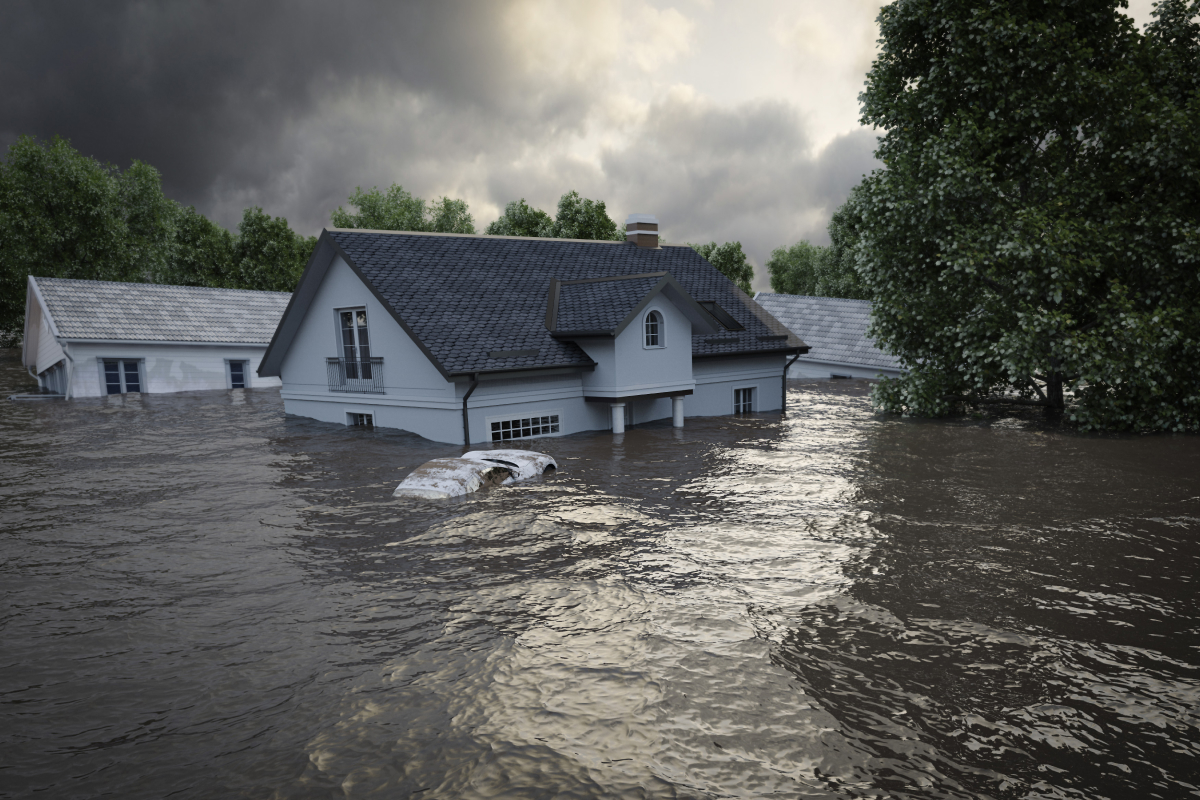

В домашних условиях средства не защищены от природных катаклизмов. В случае пожара, наводнения или землетрясения пострадать могут не только недвижимость, но и все накопления.

Крупные суммы наличными трудно перевозить. Для вывоза за границу деньги придется декларировать. В противном случае вам могут выписать штраф или даже посадить в тюрьму — зависит от суммы.

Кроме того, иногда в поездках может срочно потребоваться дополнительная сумма. Если все ваши накопления лежат в сейфе, вы вряд ли в скором времени получите к ним доступ. А если бы ваши деньги лежали на счету в банке, их можно было бы снять и перевести в мобильном приложении за пару минут.

Еще один недостаток иметь деньги всегда под рукой — постоянно возникает желание их потратить.

Когда накопления лежат на депозите, вы спокойно забываете про них и не трогаете какое-то время. А если конверт с деньгами находится прямо у вас под рукой, а на сайте интернет-магазина вы увидели красивое платье или модное пальто? Соблазн слишком велик.

Преимущества вкладов и накопительных счетов для сохранения денег

У вкладов есть как минусы, так и плюсы.

|

Преимущества |

Недостатки |

|

Вклады до сих пор остаются одним из самых предсказуемых способов хранения денег, отличающихся особой надежностью |

Потенциально вы можете заработать намного больше, используя другие способы инвестирования. Однако и риски тоже большие — например, занимаясь инвестициями, вы можете потерять деньги в случае краха компании, акции которой приобрели |

|

Заключая договор с банком, вы уже знаете, сколько получите денег через год или любой другой промежуток времени |

Порой процедура продления вклада может рассчитываться уже по новой, но менее выгодной ставке |

Страхование депозитов

Согласно действующему законодательству, все накопления клиентов банков автоматически страхуются. Это означает, что в случае потери лицензии, вкладчики получат свои деньги назад.

Подобная система актуальна для большей части крупных банков, но есть существенное ограничение. Лимит возмещения — 1 400 000 рублей.

Если вы обладаете бóльшими суммами, советуем раскидать их по нескольким крупным банкам. Так вы точно не потеряете ни копейки.

Итог: что произошло с деньгами наших героев за год?

В 2022 году инфляция в России составила 10,39%. 200 тысяч рублей, которые Оксана хранила у себя в шкафу, обесценились, и она потеряла 20 780 руб.

По сути, для нее ничего не изменилось — сумма как лежала, так и лежит. Проблема только в том, что за год уменьшилась покупательская способность денег.

Не все так гладко и у Жени. 200 тысяч он вложил в ценные бумаги отечественных фирм. Первые месяцы дела шли хорошо — его портфель показывал уверенный рост, но продавать акции он пока не собирался.

В один из месяцев ожидания фондовый рынок обрушился из-за нестабильной экономической ситуации в стране, и Женя потерял около 65% своего портфеля. В итоге он не только не сохранил свои средства, но и потерял 130 тысяч рублей.

Леше повезло больше всех. Он успел ухватить выгодное предложение и открыть вклад под 19% годовых. Проценты не только перебили ежегодную инфляцию, но даже вывели нашего героя в небольшой плюс.

В итоге в конце года на его счету лежало уже 238 тысяч рублей, и он с приличным отрывом обошел остальных участников нашего небольшого финансового эксперимента.