В феврале российские банки столкнулись с резким оттоком средств. Одни клиенты поддались ложным слухам о грядущей заморозке счетов, другие снимали деньги в надежде приобрести необходимые товары до вероятного повышения цен.

Для стабилизации ситуации ЦБ поднял ключевую ставку до 20%. Это позволило банкам повысить ставки по депозитам и возродить интерес вкладчиков к своим продуктам.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка до 15,5% убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Многие поняли, что нужно пользоваться открывшимися возможностями, – вместо того чтобы снимать денежные средства, гораздо выгоднее размещать их на банковских вкладах под высокий процент. Сейчас это действительно оптимальное решение по сохранению накоплений.

Как выйти из текущей ситуации с наименьшими потерями

В кризис с самыми серьезными проблемами и необходимостью решать сложные вопросы сталкиваются те, у кого в стабильное время не было особых финансовых затруднений. Как бы грубо это ни звучало, но когда у тебя ничего нет, то и терять нечего.

Главное – не принимать важные решения, поддавшись панике; следует с осторожностью подходить к любым финансовым сделкам.

Мошенники используют нестабильную ситуацию. Трижды подумайте, прежде чем вкладывать деньги в какой-нибудь финансовый проект, тем более если вам обещают слишком высокий доход.

Хочется найти универсальный вариант, чтобы при любом развитии событий и деньги сохранить, и прибыль получить, и рост цен компенсировать. Учитывая, что фондовый рынок пока неактуален, вариантов действительно немного.

- Недвижимость

Если вы не подходите под условия льготных программ, то сейчас не самые удачные обстоятельства, чтобы брать ипотеку.

Даже если рассчитать 5 млн рублей под 8% годовых на 10 лет, то на погашение процентов уйдет больше 2 млн рублей (при первоначальном взносе 500 тысяч).

В связи с повышением ключевой ставки банки будут вынуждены предлагать стандартные ипотечные займы под 14, 16, а то и под все 20%. Это значит, что при аналогичных вводных переплатить придется уже около 6 млн рублей.

Если у вас достаточно денег, чтобы купить недвижимость без помощи банка, делать это прямо сейчас стоит, лишь если вы снимаете жилье, а переезд в собственную квартиру сократит регулярные расходы. В противном случае лучше повременить – история показывает, что после преодоления кризиса цены на недвижимое имущество снижаются.

Вкладываться в первичный рынок довольно рискованно. Цены на строительные материалы, расходы на оплату труда растут – есть опасность, что застройщики не справятся с возросшей финансовой нагрузкой и заморозят объекты на ранней стадии готовности.

Допустим, все сложится благополучно и дом будет сдан по графику. Тогда вам точно не помешает дополнительная сумма на ремонт – еще один аргумент в пользу сохранения вклада.

- Золото

Ликвидность этого драгоценного металла неподвластна экономической турбулентности. Покупка золота – достаточно надежный способ инвестирования. Нюанс лишь в том, что этот актив может принести доход только при продаже по более высокой цене, чего гарантировать никто не может.

Напоминаем, с 1 марта 2022 года физические лица освобождены от уплаты НДС при инвестировании в золотые слитки. Подробнее читайте в материале.

- Вклады

Депозиты – самое простое и спокойное решение по вложению денежных средств, особенно для тех, кто не силен в инвестициях.

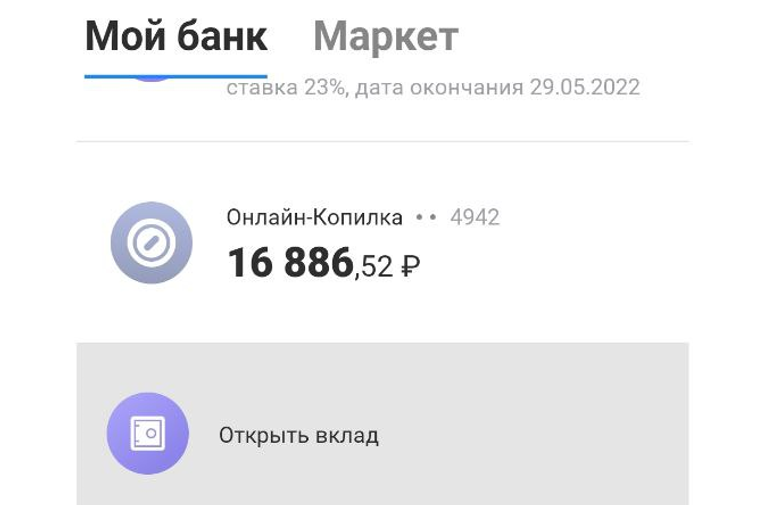

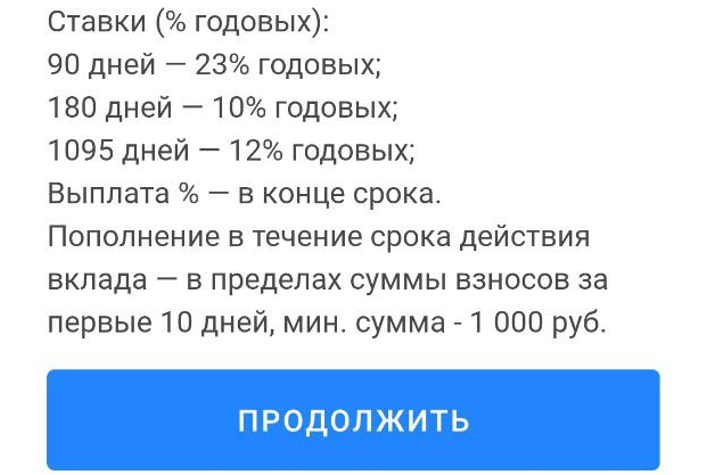

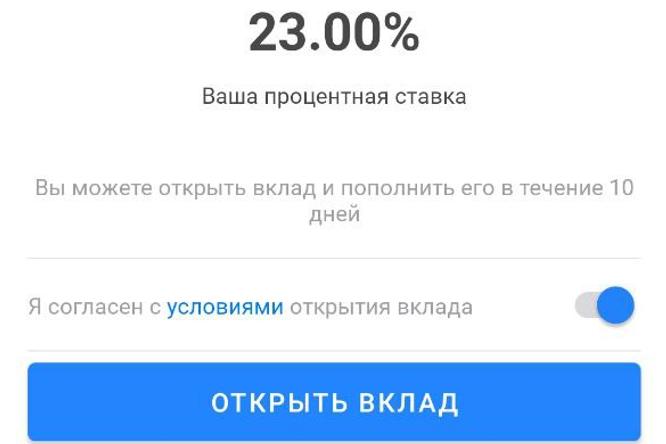

Открыть вклад можно в любом отделении или на сайте. Если вы – клиент банка, воспользуйтесь приложением «Халва – Совкомбанк»:

- Войдите в приложение:

- Выберите «Открыть вклад» в списке продуктов на главном экране:

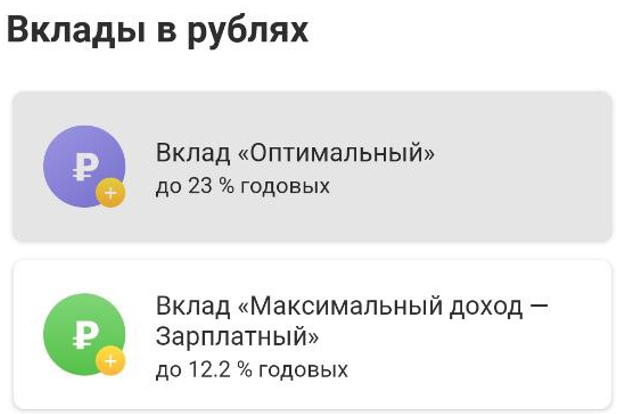

- Нажмите на название вклада, чтобы ознакомиться с условиями (вернуться назад можно, нажав на крестик в левом верхнем углу) затем – «Продолжить»:

- Заполните необходимые поля, укажите срок размещения и нажмите на надпись «Открыть вклад»:

Пополнить счет можно в течение десяти дней.

Еще один момент, который нельзя не упомянуть в рамках данной темы: Госдума утвердила инициативу Правительства РФ о временном освобождении вкладчиков от налога на процентный доход. То есть размещать средства под проценты в этом году стало еще выгоднее.

Почему не нужно отзывать вклады

Забирать деньги из банков неразумно хотя бы потому, что хранить наличные невыгодно (их попросту «съест» инфляция), а альтернативные варианты вложения средств связаны с бóльшими рисками.

Более того, как и в стабильное время, вклады являются одним из самых надежных инструментов сбережения. Если банк застрахован в АСВ, то возврат средств, размещенных в нем, клиенту гарантирует государство.

АСВ (Агентство по страхованию вкладов) – российская госкорпорация, которая выплачивает страховые возмещения вкладчикам банков, в отношении которых наступило страховое событие (например, отзы́в лицензии).

Страховая сумма на одного человека – 1,4 млн рублей. То есть семья из двух человек может обезопасить себя от потери 2,8 млн рублей.

В-третьих, если закрыть вклад раньше срока, то потеряется часть прибыли (если депозит срочный, то практически вся). Это может быть целесообразно, если депозит открыт недавно и новые условия существенно выгоднее прежних.

Резерв на случай негативного развития событий

Хранить деньги дома «под подушкой» – невыгодно и небезопасно. Однако при развитии самого негативного сценария желательно иметь под рукой сумму, которой вам хватит на жизнь в течение пары месяцев (а лучше – полугода). А чтобы исключить риск кражи наличности, можно положить сбережения в банковскую ячейку.

Хорошо, если часть средств будет в иностранной валюте – не спешите ее продавать в надежде обогатиться. Это не лучшее решение, учитывая нестабильность рубля.

Сейчас неподходящее время, чтобы тратить деньги или вкладывать их в рискованные мероприятия. Стоит минимизировать расходы, нарастить накопления и использовать по максимуму доступные банковские инструменты как наиболее выгодные и безопасные источники пассивного дохода – это поможет переждать временные трудности без финансовых потерь и даже остаться в плюсе.